| 主題企劃 | |

| 財務篇 | |

| 防止親人財務衝突五問 | |

| 修補篇 | |

| 手足成年挑戰多 | |

| 真愛分享 | |

| 伴親人最後一程 | |

| 目光 | |

| 家庭良辰 | |

| 吾家兒女初長成 | |

| 家庭EQ坊 | |

| 醜陋的美國人?! | |

| 真愛故事館 | |

| 舉家窮遊到地極(5之1) | |

| 晚風習習木長青 | |

| 鑽石般的光芒 | |

| 真愛交流道 | |

| 媽咪別抓狂! | |

| 一笑抵萬金 | |

| 總有例外 | |

財務衝突,親情殺手

中文成語及英文成語都用「血濃於水」(Blood is thicker than water)來形容親情;但一遇見錢,往往變成「錢濃於血」(Money is thicker than blood)。家庭中頻頻發生財務糾紛的情況,古今中外皆然,而且可以斷定未來一定繼續發生。歸根結柢,皆因貪財之故。聖經提摩太前書六章10節一語道破:「貪財是萬惡之根。有人貪戀錢財,就被引誘離了真道,用許多愁苦把自己刺透了。」

根據調查,過半數夫妻離婚是為錢財問題爭吵所致,因此夫妻同心理財對婚姻的穩固非常重要。同樣地,家庭內同胞手足之間也可能發生財務上的衝突,特別是各自成家之後。

本文擬應用聖經原則來說明應該如何處理四種最常見的家人間財務衝突:親人間的借貸、為親人作保、與親人合夥做生意,以及遺產規劃與繼承。其中尤以遺產繼承所引發的衝突及紛爭最多。

兩大基本理財原則

談到如何防止同胞手足間財務衝突,首先要提出兩個基督徒的基本理財原則:

1.好管家原則。首先要體認到我們的錢財都是屬上帝的,因此,祂對我們的錢財有「擁有權」,我們只是祂託付給我們那份錢財的管家。好管家的條件是忠心、良善及有見識(有聰明智慧及有計畫)地經營管理錢財(參見馬太福音24:45及路加福音12:42)。因此錢財的使用及往來都要從管家的角度出發,使我們不但能免於受其捆綁,且能將錢財用在榮耀上帝及討上帝喜悅的地方,並因此蒙福。

2.同理心原則。這原則也是為人處世及企業經營的「黃金律」,就是「你們願意人怎樣待你們,你們也要怎樣待人。」(路加福音6:31及馬太福音7:12)要經常秉持同理心為人著想。

Q: 由以上基督徒的基本理財原則延伸,家庭成員間應當建立的核心理財原則是甚麼呢?

A: 家庭成員之間的核心理財原則:

1. 信仰相同,共負一軛。如果有尚未信主的家人,信仰價值觀不同,就難以「共負一軛」,在處理錢財問題上一般而言較為困難。不過即使全家都是基督徒,也可能因靈命程度不同,看法有所分歧。因此,身為基督徒的手足在處理錢財時要有見證。

2. 和睦同居,彼此相愛。詩篇一三三篇1節,「看哪,弟兄和睦同居是何等地善,何等地美!」說明一家和睦同居是多麼美好,也就是華人常說的「家和萬事興」。而彼此相愛是耶穌教導門徒的新命令(參考約翰福音15:12)。家庭幸福與否與財富多寡沒有直接關係,敬畏上帝及彼此相愛更加重要。(參考箴言15:16-17)此外,要特別體認到,在家中,每個成員都有不同恩賜及賺錢能力,但這些「得貨財的力量」都是上帝賜給的,沒有值得自誇及驕傲的地方(參考申命記8:18)。因此手足之間不可生爭競或嫉妒的心,倒要彼此祝福、分享及協助;較為富有的要幫補較為貧困的,特別是手足之中家庭遭難或破裂,生活遇困境的,其他手足要盡力加以支援。

3. 心知不配,忍讓犧牲。如果是父母或其他親人贈與的錢財,自己並沒有參與獲取財富的過程,則得到這些錢財都是恩典,都是自己不配得的,要懷著感恩的心態來領受,而非去爭奪。因此在分配財產時,要能犧牲忍讓,不斤斤計較得失;也不要以為分配不公而去爭競。特別是和不信主的家人在處理遺產時要發揮更多的愛心。

Q:家人間可以彼此借貸嗎?

A:聖經不鼓勵借貸,因為在借貸行為發生後,借方(借款者)就成為貸方(放款者)的奴僕,改變兩者之間的關係(參考箴言22:7)。然而,由於每一位家人的經濟情況不同,有時難免遇見急難或臨時缺錢需要周轉的情況。這時彼此有義務支援,而最好的方式是贈與,而非借貸,以免落入債主與奴僕的關係中。

若自己財務本來不很充裕,僅能以暫借方式幫補,仍要做好不期望償還的心理準備,甚至包括利息。但借款的受益者有能力的話,還是要儘快償還,不當認為是自家人而賴債不還,變成上帝眼中的惡人(參考詩篇37:21)。借貸時也要看對方人品。有些家庭成員深陷賭博或不良嗜好,則不宜長期給錢或貸款,否則對方食髓知味、需索無度,反而助長惡習。

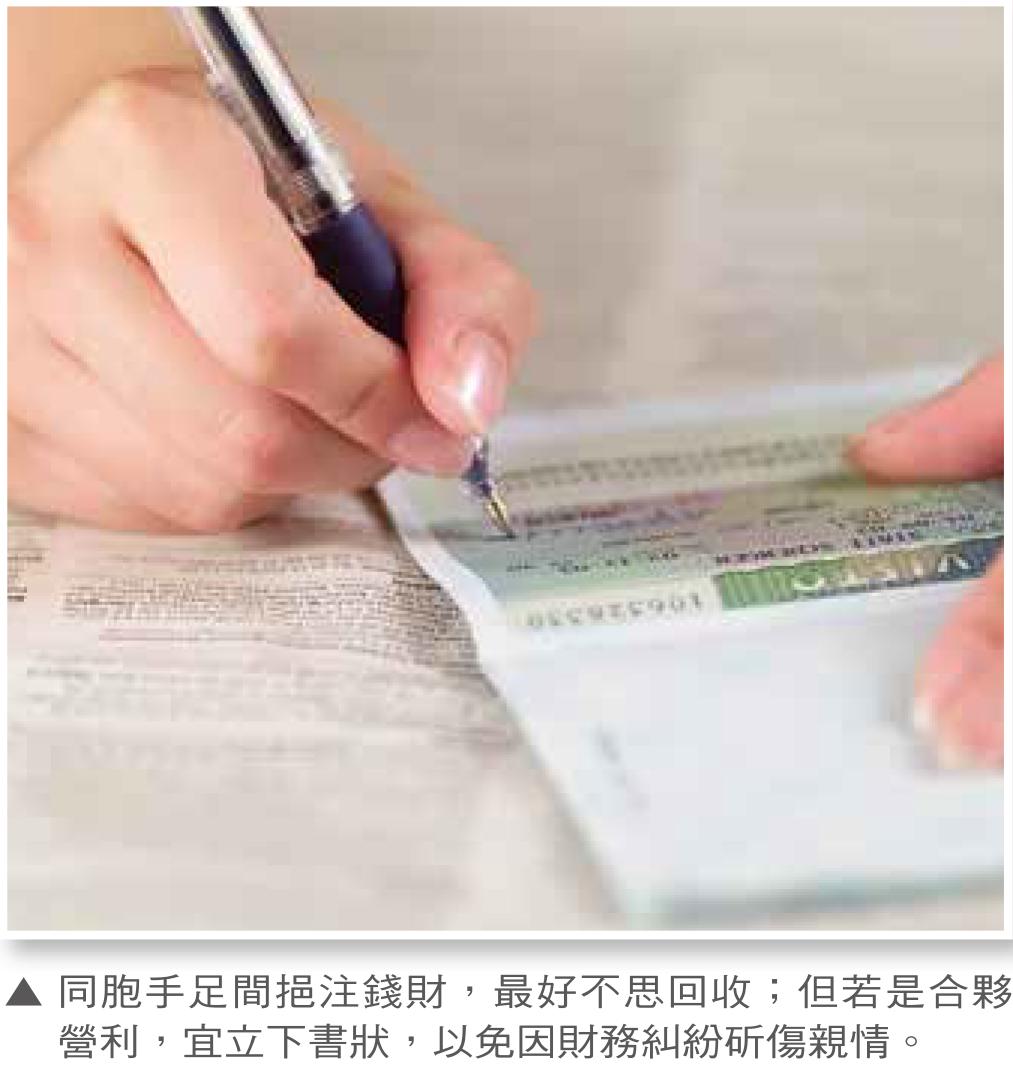

若是商業借貸,就與急難救助或生活上臨時有需要不同,最好「親兄弟明算帳」,留下書面記錄,或採匯款方式,以免未來口說無憑撕破臉。親人間的借貸和朋友間的借貸類似,都出於情感因素,只是親人間的借貸帶有彼此關愛的性質,也因此若借方無法償還(例如破產),貸方如果有能力也常常就寬免了。

附帶一提,父母幫補子女的經濟需要,例如購房、購車等,如果有能力,也要避免以借貸方式,特別是頭期款,以贈與的方式為宜。在美國,孩子幼小時,就需為他們開始儲存教育基金,免得到孩子要進大學時要現湊,或者去借學生貸款。

無論是哪種借貸都需和配偶商量,因為照顧自己的小家庭是首要的義務,而財務壓力也是夫妻彼此爭吵或離異的主要原因。

Q:可以為家人作保嗎?

A:聖經不鼓勵為人作保(有許多相關經文可以參考,都在箴言,如11:15,17:18,22:26及27:13)。如果親人之間要求作保,則要看情況:首先考量自己是否有能力挑起被保人的財務負擔,其次是作保的目的。如果是商業行為,則是等於幫親人還債,需要三思,避免用自己的財產作抵押。為子女的學生貸款作保,如果父母有能力代為償還,則可以考慮。至於同胞手足間或其他親人間,和借貸一樣,作保還需配偶的同意。

Q:可以與家人合夥做生意嗎?

A:家人之間的合夥比和朋友一起合夥可能衍生更多問題,特別是信仰和經營理念不同時;家人之間的合夥關係也可能呈現兩極化情況,可能很好,亦可能很糟,風險也比較大,因為家人之間存在著親情與面子的考量。

此外,家人間的合夥關係也是商業行為,有法律意涵,因此宜避免抱著「都是自己人,不好意思」的心態,反而需「先小人,後君子」,立下書面合夥的法律檔,規範經營方式及報酬分配規則,以避免未來的紛爭。

合夥的家人都是基督徒時,要以合上帝心意的方式來經營,將企業視為屬於上帝的,目的在榮耀祂,並將利潤一部分奉獻到教會、福音機構或捐贈給慈善機構。

如果是家族企業,且是以父母為首的家長型領導,則可能面臨各種挑戰,例如父母的遺囑不很清楚,或將財產平分,卻沒有指定領頭人,致使群龍無首,接手的子女較易起紛爭。

如果合夥人是自己未信主的父母親,則要謹守聖經中「當孝敬父母」的教訓。(參考出埃及記20:12,馬太福音15:4及19:19等十節提到孝敬父母的經文)除非父母親強迫基督徒子女做出違反道德倫理或違法的事,子女要尊榮孝敬父母,最好是用自己的見證來影響父母及手足成為基督徒。

Q:如何在遺產規劃與繼承上防止手足紛爭?

A:遺產的贈與是一個有爭議性的議題。基督徒是否應該將財產留給子女或孫輩?將財產留給所愛的後代並沒有錯(參考箴言13:22),不過對承受者不見得有好處。關鍵在於承受方屬靈及心態的成熟度。

所有財產都是屬於上帝的,需要有好管家來經營。如果承受遺產的子孫沒有跟隨基督,也沒有以好管家的心態來經營「屬於上帝的財產」,則遺留一大筆遺產給這樣的子孫,可能讓他們成了「敗家子」,愛之適足以害之。難怪聖經說留下勞碌所得的財產給未曾勞碌者是一種虛空(參考傳道書2:18-21)。

遺產繼承是家人財務衝突最多的領域。基督徒若未準備好,也可能掉入陷阱中,特別是和非基督徒的親人在分財產時。

如果父母親沒有留下許多財產,家庭手足之間大概都能和睦相處。當有大筆遺產留下,子女在分配財產時,如果沒有依靠上帝、彼此相愛,往往貪財之心及紛爭行為就出現了。

其實遺產如果都是父母或祖輩留下來的,自己在積財過程中並沒與貢獻,子孫何德何能「配得」這些產業?能分到家產完全是恩典。可惜太多人在爭奪財產時都忘記這一點,最後從「不配得」變成自認「應該得」,紛爭就出來了。

如果有累積產業,父母親在生前最好有遺產規劃(estate planning)。除了預備本身有足夠的退休金而不依靠子女來奉養,也要有計劃地把財產留給後代或社會。

如果決定將產業全部或一部分傳給子孫,則需在孩子小時就開始教導他們根據聖經原則來理財,包括以身作則,慷慨奉獻在聖工及善工上面,使孩子預備好承受(屬於上帝的)產業,當一個合上帝心意的好管家。

因此我們可以說,留遺產給子孫是好事,但更重要的是幫助他們準備好來承受遺產。而留下豐厚的物質財產遠不如留下豐盛的屬靈財產,可能使後代蒙福。

從承受方的子女角度來說,如果能分配到先人或家族的產業,是個不配得的恩典,絕不可有貪念,想要多得。我們從耶穌對分配家業的態度就更明白,最重要的是在上帝面前是否生命豐盛。耶穌利用分家業這個問題,來做機會教育,教訓眾人要「謹慎自守,免去一切貪心,因為人的生命不在乎家道豐富。」(參考馬太福音6:19及路加福音12:13-15)只有耶穌能帶來「更豐盛」的生命。因此耶穌的教訓是要我們積財在天,不要太看重累積世上的財富,而是要累積天國裡的存款。(參可路加福音12:33-34)

如果父母沒有甚麼財產及退休金,要依靠子女來奉養天年,或是父母年老,起居不便,需要長期照顧,或到養老院,子女也需盡奉養義務,並以公平的方式,分擔時間與費用,因為孝敬父母及照顧家屬是聖經的教訓,也是蒙福的方式。

現代各國都立法規範遺產的繼承或分配方式,因此需要釐清各地的繼承法律。大國如美國,每一州都有各別的規範。即使有遺囑,有些地方仍然有配套的法律規範,以達到公平正義原則;如有再婚情況,也需注意遺產分配的公平性。

如果生前有房地產及其他財產,為了避免死後家人為遺產起紛爭,最好生前要立下合理的遺囑,並指定執行者。在美國則建議有財產者設定例如生前信託(living trust),裡面包括遺囑及醫療指示(medical directives,例如逢需急救無意識時,放棄人工呼吸)。調查指出,60-70%的美國人去世前未留下遺囑,使幫助善後的親人增加許多法定手續、時間及費用,也產生不少爭產糾紛。如果有遺囑,死後即由指定的執行者執行遺產分配,問題較少。如果沒有遺囑,則經過法院認證(probate)後,根據當地相關法律來分配遺產,這時就可能引起很多紛爭,要在法庭上解決,應了一句俗話:「人在靈堂,錢在銀行,兒女對簿公堂」。

結語:未雨綢繆 以愛相繫

欲避免親人之間有財務衝突的情況出現,需要未雨綢繆,預先做妥善的安排。同胞手足之間若能有相同信仰,承認錢財屬於上帝,並作錢財的好管家,秉持「依靠上帝供應過於看重財富累積」的人生觀和價值觀,就能家族和樂、減少衝突。

其實,將屬靈財產遺留給後代子孫,比將世上的財富遺留給後代更為重要。家人和睦同居、彼此相愛、彼此幫助,包括財務的幫助,不斤斤計較,並忠心事奉上帝,才是合祂心意的「義人」,自己及後代也將蒙上帝賜福。大衛以一生的經驗做見證說:「我從前年幼,現在年老,卻未見過義人被棄,也未見過他的後裔討飯。」(詩篇37:25)誠哉斯言!

作者溫英幹博士為臺灣東華大學榮譽教授、美國冠冕財務事工北美華人外展事工主任,基督使者協會董事,並擔任神國資源為基督協會董事及神國雜誌人才單元企編,常應邀在企業界、學術界及教會界做與財經相關的演講或教學。

延伸閱讀

1. 溫英幹:「合神心意的理財與奉獻」,《使者雜誌》2014年11-12月號,網路版。http://www.ambassadorsmagazine.org/分類文章/理論與探討/合神心意的理財與奉獻-溫英幹/

2. 溫英幹:「捨與得之間: 錢財管家與慷慨奉獻」,《神國雜誌》第39期,2015年3月號,網址www.shen-guo.org/between-giving-and-receiving.html。

3. 溫英幹:「同心理財,婚姻蒙福」 , 《 真愛家庭 雜 誌 》 第87期2016年2月號,網址www.familykeepers.org/magazine/Archive/FK087/FK087.

htm。

4. 溫英幹:「避免教會肢體間財務衝突六問」,《神國雜誌》44期,2016年夏季號。網址:www.shen-guo.org/preventing-church-money-conflict.html。